“Y en verdad os digo, que uno de vosotros está perdiendo 18 k”

“¿Seré yo maestro?”

“No tú no”

“¿Seré yo entonces?”

“Si tienes Euribor + 1, sí que lo serás. Si sigues leyendo, tu redención hallarás»

Hoy traigo dos cositas. Algo de teoría y un pelín de práctica. Pero poquito, que te me duermes.

TEORÍA

Ya hemos visto que cuando SUBE el Euribor, SUBEN los tipos fijos de las hipos. Parece lógico.

También hemos visto que no suben al unísono.

Primero avanza el Euribor y detrás le siguen las hipos, a cierta distancia. Distancia que además depende de cada banco.

En esta carrera de camellos de feria hemos estado unos meses buscando los más retrasados para aprovecharnos de ellos.

Pero todo acaba y la mayoría de camellos están ya juntitos y cerca del Euribor.

Alguno quedará perdido en el desierto pero hay que encontrarlo y que te lo vendan.

Así que toca mirar otras cosas.

Y resulta que, si miras, verás que el diferencial hace LO CONTRARIO que los tipos fijos.

Es decir, cuando SUBE el Euribor, BAJA el diferencial.

Suena raro, pero también tiene lógica:

Cuando el Euribor está a -0,8 no te van a dar un diferencial pequeño… para que la suma siga siendo negativa y no pagues intereses.

En esos momentos, si eliges variable, te clavan un E+1 o más.

Nada de lo que avergonzarse, porque tus condiciones dependen mucho del momento en el que te hipoteques.

El tema es que ahora, con Euribor a 4, sí que ofertan diferenciales bajos. Por ejemplo de E+0,5 o menos.

Y recopilando todo lo anterior podemos formular las 2 primeras leyes de Newton Hipotecario:

1ª LEY:

SUBE el Euribor, SUBE el tipo FIJO (Pero con retraso)

2ª LEY:

SUBE el Euribor, BAJA el DIFERENCIAL (Del variable)

PRÁCTICA

Vista la teoría, ya se intuye que la gracia está en que, si tienes un diferencial alto (1 o más), aproveches este momento para BAJARLO.

Si lo bajas, ahorrarás un pastizal.

Tengo que advertir que con leer el mail no basta para recuperar tu pastizal.

Además de leerlo, tienes que llamar al banco y a ser posible antes de que quiten la oferta.

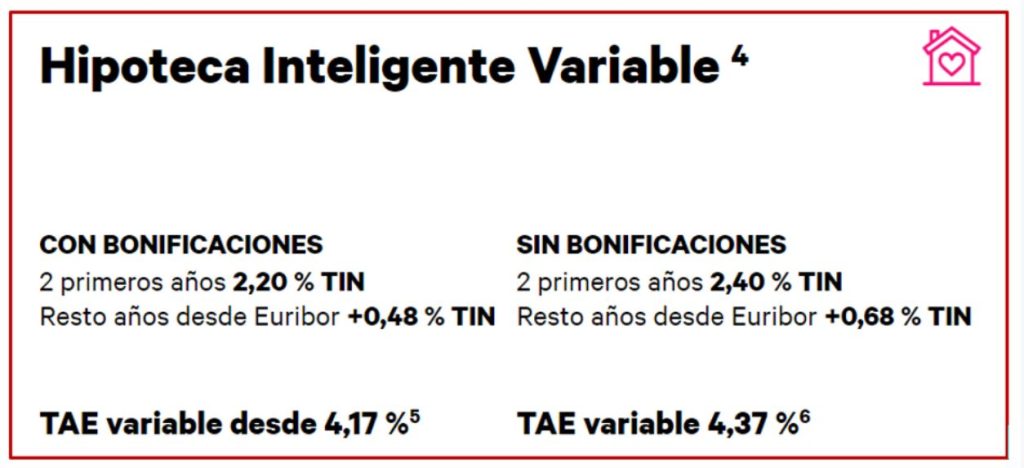

Ya vimos la estrategia en su día y copio enlace al final. Pero es que encima han mejorado la oferta:

2 primeros años fijos y tranquilos al 2,20.

Solo con eso ya ahorras un pastita.

Pasar del 4+1 al 2,2 son casi 3k por cada 100 de hipo.

Como son dos añitos, 6k de ahorro por este lado.

Y para el resto de años, bajas tu diferencial del 1 o más a 0,48%. Y aunque parezca poco, son otros 5k de ahorro.

Así que resumiendo, para hipos de 100k y 20 años:

DIFERENCIAL al 1,0%: Ahorras 11k

DIFERENCIAL al 1,5%: Ahorras 18k

Y si tienes hipo de 200k… pues el doble.

Y si tienes hipo de 300k… pues el triple.

Y si la tienes a más años, pues más ahorras.

La jugada es redonda. Y encima sin riesgo ADICIONAL porque sigues en variable, solo que con un diferencial más bajo.

Si tu diferencial es alto… tienes a huevo la redención.

Ganarás mucho más de 30 monedas.

PD1: No he mirado las vinculaciones, pero ya ves que incluso sin ninguna, la cosa no se desmadra y solo sube 0,2%.

PD2: Ofertas con diferencial bajo habrá más. Interesa además los dos años iniciales FIJOS Y BAJOS.

PD3: La estrategia original la tienes aquí:

https://preview.mailerlite.io/preview/226814/emails/83913565…

PD4: Las dos leyes no existen.

Pero como todo en ciencia, me parecen cojonudas para explicar el asunto, mientras se demuestre lo contrario.

2 Clicks y ENTRAS. 2 Clicks y SALES.

Gratis y sencillo. Libre, libre quiero ser.

Vamos bien,

Pero falta un Click.