Pero todas todas… y lo vemos en unos párrafos.

Tenía pendiente explicar las 3 ESTRATEGIAS principales que hemos visto este año (cambio a FIJA, MIXTA y VARIABLE).

Así que manos a la obra, que hoy va para largo.

Antes de empezar, unas consideraciones previas:

UNO. “No es momento de FIJAS”

Este mantra se repite bastante porque la gente cree que las hipos fijas han subido lo mismo que el Euribor.

Pero como he repetido 1.117 veces:

Una cosa es el Euríbor y otras las hipotecas.

El Euríbor ha subido 5 puntos (de -0,8 a 4,2) mientras que las mejores fijas solo han subido 1,8 puntos (de 0,8 a 2,6).

Así que coincido en no querer una fija al 4%, pero al 2,6% pinta mejor.

Esto es algo que ya vimos en 1º de Astronomía Hipotecaria, y si te saltaste aquella clase la tienes resumida, y con dibujos, aquí:

DOS. Escala de grises.

Hay mixtas con 2, 3, 5, 10, 15, 20 años fijos…

Digamos que la mixta es un GRIS que oscila entre el gris claro casi blanco (VARIABLE) y el gris oscuro casi negro (FIJA).

Todo depende de la proporción de años fijos que tenga.

Hasta las VARIABLES tienen un periodo fijo de 6 meses o un año.

Y de 2 y 3 años según algunos bancos, aunque otros a eso mismo les llaman MIXTAS. Ni siquiera ellos se ponen de acuerdo.

Por el otro lado, también se llama MIXTA si tiene 20 años fijos y 5 variables, aunque sea similar a una FIJA de 25 años.

Total que para mí son todas mixtas, solo que unas fijan UN año, otras ALGUNOS y otras TODOS.

Y te suelto esta frikada para insistir en que el nombre es lo de menos. Y para que entiendas mejor el punto 3.

TRES. La seguridad se paga.

Cuantos más años fijes, más caro te sale, tanto el tramo fijo como el variable.

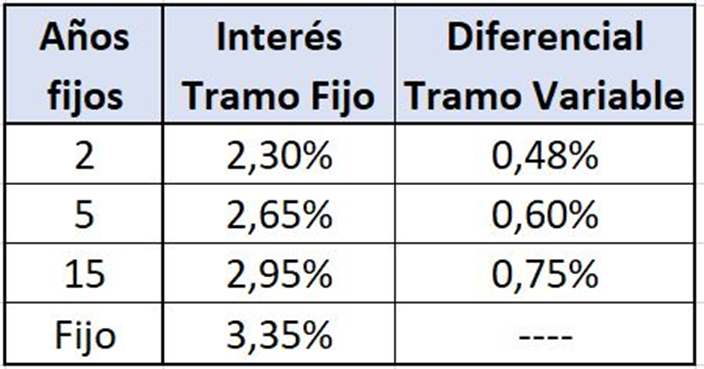

Es normal, el futuro es incierto y el banco se cubre. Lo ves en esta oferta real.

Cuantos más años fijes, más sube el interés del fijo y también el diferencial del tramo variable

Repasados estos 3 puntos, empezamos por la fija:

CAMBIO A FIJA.

La mejor ahora ronda el 2,6% sin vinculaciones, para buenos perfiles.

Como te decía, no me parece mala opción en estos momentos.

Aunque no es para todos, y peores perfiles tendrán peores condiciones.

Como es FIJA está claro que la cuota NO CAMBIA, siempre que mantengas las vinculaciones.

Eso está genial cuando sube el Euríbor, pero da cierta rabia cuando baja y no te aprovechas de ello.

No obstante el daño potencial es asimétrico (si no estás en fija) porque menos interés que 0 no vas a pagar, pero el límite superior suele ser del 15%.

No debería llegar ahí pero… ¿quién asegura que no llegue al 6 o al 7?

Cosas más raras se han visto. Y se siguen viendo.

Además duele más perder que no ganar.

Y en este caso tiene sentido porque si te suben 400 la cuota y no puedes pagarla, tienes un problemón.

Pero si baja el Euríbor y dejas de ganar 400, el problema es menor.

Encima, si ocurre eso quizás puedas cambiarte otra vez y amarrar un fijo más bajo, pongamos un 1,8%.

Esta estrategia podría llamarse:

De fijo en fijo y tranquilo en tu cortijo.

Si todo va mal, estás cubierto. Y si se pone muy bien, te cambias y mejoras.

Como todo, la fija tiene sus PEGAS y algunas ya las hemos visto.

Si baja el euríbor, no te beneficias. Podrás cambiarte quizás, pero no es automático ni gratuito.

Es más cara que la MIXTA como hemos visto en el punto TRES.

Y ese segundo cambio también es más caro que en la mixta porque pagarás un 2% aprox (de subrogación o de pérdida financiera).

Así que ya sabes, es algo más cara que una mixta, pero es la única en la que pagas lo mismo siempre.

Quizás pienses que ese 2º cambio es fantasía y que cuando baje el Euríbor los bancos no mejorarán sus ofertas.

Eso lo veremos en el próximo correo porque hoy vamos pasadísimos de palabras.

También seguiremos con las MIXTAS Y VARIABLES, que no han cabido en el mail de hoy.

Y finalmente te diré, igual que te estoy diciendo ahora, que conozco a un bróker que tiene resuelto el problema del 2º cambio.

Con él no es FANTASÍA sino REALIDAD. Y lo puedes conoces si perteneces a mi banda.

¿Qué banda?

Que la deuda te acompañe.

Pd1. La pérdida financiera es una compensación al banco por quitarle el negocio cuando más va a ganar.

Justo cuando bajan los intereses y él iba a seguir cobrando su interés fijo… vas tú y te cambias.

Eso perjudica al banco y por suerte está limitado al 2%.